Банковская система китая: в чем ее особенности и преимущества

Содержание:

Банковская система Китая

В целом банковскую систему Китая можно разделить на три уровня. Первый уровень представляет Народный банк Китая (НБК) — он не является финансовым мегарегулятором, как ЦБ в России и ряде других стран, и составляет только часть высшего уровня банковской системы КНР.

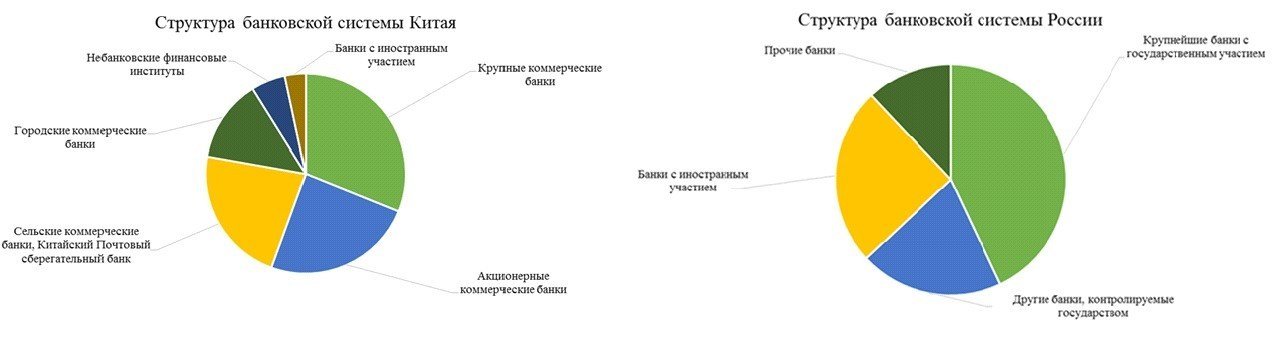

В то время, как НБК отвечает за эмиссию нацвалюты, регулирование ее курса и прочие элементы валютной политики, банковским надзором занимается Всекитайская комиссия банковского регулирования. К первому уровню системы относятся также три банка развития, специализирующиеся на финансировании госпрограмм в промышленности, аграрном секторе и внешней торговле. Если сравнивать китайскую банковскую систему с российской, то на 2016 год картина была примерно такой:

Т.е. у России заметно большая доля банков с иностранным участием, но в остальном все схоже. Второй уровень китайской системы представляют коммерческие банки Китая, среди которых превалируют кредитно-финансовые организации государственной формы собственности.

При этом власти уделяют немалое внимание их развитию и увеличению эффективности работы. Поэтому банкротства финорганизаций в КНР явление нечастое — в данный момент после масштабных банкротств банков 2014-16 годов по тому же пути огосударствления банковского сектора идет и Россия

«Большая четверка» системно значимых китайских банков:

- Bank of China;

- Industrial and Commercial Bank of China (ICBC);

- China Construction Bank;

- Agricultural Bank of China

Три банка из этой четверки — крупнейшие мировые банки с общим капиталом около 10 трлн. $, тогда как Bank of China занимает пятое место. Общая стоимость активов китайских банков в 2016 году вышла на первое место с капитализацией в 33 триллиона долларов, обогнав банки Еврозоны. Интересно, что у всех четырех «китов» есть российские дочки, т.е. банки Китая в России:

- АКБ «БЭНК ОФ ЧАЙНА»;

- АО «АйСиБиСи Банк»;

- ООО «Чайна Констракшн Банк»;

- ООО «Чайнасельхозбанк»

Российские дочки банков Китая участвуют в российской системе страхования вкладов, и вложения россиян (физлиц) застрахованы нашим АСВ. А вот в Китай иностранные банки смогли войти только в новом тысячелетии — после вступления КНР в ВТО. Притом функционирование финорганизаций, подконтрольных нерезидентам, сосредоточено в специальных экономических зонах и связано с привлекаемыми туда зарубежными инвестициями.

Помимо банков, на втором уровне денежной системы Китая находятся лизинговые, трастовые и другие компании, которые производят некоторые банковские операции.

У системы есть также третий уровень — муниципальные кредитные кооперативы, оформляющие ссуды малому и среднему бизнесу в городах и селах, и отделения почты, наряду с офисами китайских банков осуществляющие кассовое обслуживание граждан.

Страхование вкладов в Китае

Страховать банковские вклады в Поднебесной начали недавно — с 1 мая 2015 года. Есть версия, что правительство приняло соответствующее постановление в связи с ухудшением состояния ликвидности в банковской системе КНР.

Китайская система страхования депозитов отличается рядом особенностей:

- страховая защита гарантируется как вкладам граждан, так и депозитам юрлиц. Не застрахованы только межбанковские депозиты и вклады менеджеров высшего звена в возглавляемых ими банках;

- страхованию не подлежат депозиты в иностранных банках;

- фондом страхования вкладов управляет НБК — создание специализированной организации вроде российского АСВ только в проекте.

Потолок возмещения держателям депозитов — 500 тысяч юаней (около 4 млн 875 тыс. руб. по текущему курсу против 1,4 млн руб. вкладчикам-физлицам банков России). Страхуются вклады и в «народных деньгах», и в инвалюте.

Какие проблемы существуют в банковской системе КНР

К сожалению, китайские банки, представленные в Москве и других российских городах, постепенно сворачивают свою деятельность. Власти КНР поддерживают мнение международной общественности, они воспользовались агрессивной международной политикой России, поддержав множественные санкции. Это создает определенные юридические проблемы для российских вкладчиков.

Также местная банковская система пребывает под воздействием ряда других социальных и экономических факторов:

- «недоброкачественная» структура задолженности. Существует целый список государственных и частных учреждений, на счету которых крупные долги, исчисляющиеся сотнями миллиардов юаней;

- низкая эффективность моделей кредитования и оценки рисков. Это прямой результат излишне жесткого контроля со стороны государства;

- высокая налоговая нагрузка и кредитная ставка.

https://youtube.com/watch?v=I8AHRLRvK0k

Краткий курс истории юаня

Начнем с китайской валюты. С середины 17-го до начала 20-го века главной денежной единицей Поднебесной был лян, впервые появившийся на свет в форме 36-граммовых слитков серебра. Разменными монетами были медные цяни (1/10 ляна) и фэни (1/100 ляна).

Первые юани в виде монет из серебра были отчеканены в 1835 году, хотя налоги и таможенные сборы до 30-х годов ХХ века продолжали исчислять в лянах.

Примечательно, что только в те же тридцатые прошлого века китайское правительство законодательно унифицировало денежную систему страны. В 1935-м власти Китайской Республики произвели денежную реформу, отказавшись от серебряного стандарта и заменив юани из этого металла банкнотами — «фаби».

Но даже после этого в Поднебесной остались в обращении множество местных денежных единиц и несколько иностранных валют. Так, в провинциях эмитировались собственные юани, в Тибете ходили шранги, а в период Второй мировой на оккупированной территории — японские денежные знаки.

Только под занавес гражданской войны, завершившейся победой коммунистов и провозглашением Китайской Народной Республики, в стране в конце 1948-го был основан Народный банк Китая. Страна при этом перешла на единую новую валюту «женьминьби», название которой переводится как «народные деньги». Нынешние разменные монеты — фены и цзяо (соответственно, 1/100 и 1/10 юаня).

Именно «женьминьби» именуют граждане КНР внутри страны свою валюту, однако ее международным названием остался китайский юань (код CNY).

Вехи истории современного юаня:

- 1952 год — завершение обмена местных денег провинций и инвалют на женьминьби, окончательная унификация денежного обращения в КНР;

- 1955 — деноминация обесценившихся женьминьби 10000 к 1;

- 1974 — Народным банком Китая впервые введена котировка CNY к USD, прочим мировым и валютам стран-партнеров КНР. Ранее курс китайского юаня устанавливался в основном через GBP (фунт стерлингов);

- 1994—2005 — действовал фиксированный курс к «зеленому» 1 USD = 8,27 CNY, который пришлось упразднить по настоянию стран G7;

- 2016 — по принятому годом ранее решению Исполнительного совета МВФ (IMF Executive Board) юань вошел в валютную корзину SDR (условной денежной единицы Фонда).

Сегодня CNY занимает в корзине SDR третью по значимости ступеньку — ниже USD и EUR, но выше GBP и JPY. Причем в мире непросто найти валюту, которая с середины 90-х годов по 2018 год укрепилась к доллару; однако это не случайность и оправдано не только денежной политикой правительства, но и работой китайской экономики. Текущий курс юаня к доллару:

Основные банковские услуги

Виды основных банковских услуг КНР не отличаются от общих по миру. Это по-прежнему:

- Консультационные услуги;

- Управление потоками финансов;

- Брокерская деятельность;

- Инвестиции у эмитентов;

- Страхование.

Открытие счета

Процедура открытия счета такова:

- Подготовка пакет документов;

- Заполнение заявления;

- Выбрать банковскую карту;

- Подключить мобильный банкинг;

- Получение USB-key, флеш-накопителя, с помощью которого становится возможным совершать банковские операции вне зависимости от места нахождения.

Необходимые документы

Стандартный пакет документов включает в себя:

- Загранпаспорт;

- Китайскую визу M или Z;

- Регистрационный бланк;

- ИНН резидента;

- Номер мобильного у китайского оператора связи.

Оффшорные счета в Гонконге

Благодаря своему автономному положению относительно КНР Гонконгу удалось стать одной из крупнейших оффшорных зон мира. Открытые таких счетов нередко связано с финансовыми манипуляциями и уходом от налогообложения. Бизнес процветал долгое время, но в последнее время видна тенденция к все растущему повышению контроля за потоками денег. В рамках борьбы с уклонением от налогов с недавнего времени почти невозможно открыть счет в Гонконге, не обладая Hong Kong Identification Card, аналогом паспорта, который имеют только жители Гонконга и получившие вид на жительство в государстве.

Такая политика отлично справляется с задачей уменьшения количества финансовых манипуляций малого ранга. Ведение бизнеса и инвестирование затрудняется незначительно. Так не является проблемой и дальше купить фирму с уже открытым счетом либо основать свою. Немного хуже ограничения работают в отношении более крупных мошеннических схем. Частым вариантом решения проблемы с открытием счета выступает основание фиктивной компании на имя номинального директора с пропиской Гонконга.

Народный банк Китая

Народный банк Китая (кит. трад. 中國人民銀行, упр. 中国人民银行, пиньинь: Zhōngguó Rénmín Yínháng, палл.: Чжунго Жэньминь Иньхан) — центральный банк Китайской Народной Республики, осуществляющий свои функции под руководством Правительства КНР.

Банк был основан 1 декабря 1948 года, в результате слияния 3 банков: Хуабэй Банк, Бэйхай Банк и Сибей сельхозбанка. Главный офис банка сначала был расположен в городе Шицзячжуан, однако в 1949 году был передислоцирован в Пекин. С 1949 по 1978 год, НБК выполнял функции как Центрального, так и коммерческого банка.

В результате проведённой 1980 году экономической реформы, коммерческие функции банка были распределены между 4 независимыми, но государственными банками и в 1983 году Государственный совет решил, что НБК будет функционировать только как ЦБ. Правовое положение было окончательно установлено 18 марта 1995 года. В 1998 в результате структурной реформы были закрыты все местные и провинциальные филиалы и НБК открыл 9 региональных филиалов, чьи полномочия не соответствуют местному административному делению.

В 2003 году Постоянным комитетом Всекитайского собрания народных представителей, были приняты поправки к закону, по которому банк получил ряд дополнительных полномочий для обеспечения общей финансовой стабильности и проведения денежно-кредитной политики страны. Народный банк Китая является самым крупным финансовым институтом в мире по объёму имеющихся у него резервов в количестве 3,201 трлн долларов.

В соответствии с Законом Китайской Народной Республики (КНР) «О банковском регулировании и надзоре», принятом в декабре 2003 г., КРБД ответственна за регулирование и надзор финансовых институтов, принимающих вклады, выдающих кредиты, проводящих расчеты по счетам и осуществляющих другую деятельность в соответствии с Законом КНР «О коммерческой банковской деятельности» и Законом КНР «О Компании». Процентные ставки, которые устанавливаются банком, всегда кратны девяти. В остальном мире процентные ставки кратны 25

Управление

Высшее руководство НБК состоит из губернатора и определенного числа заместителей губернатора. Губернатор НБК назначается или снимается с должности Всекитайским собранием народных представителей или его Постоянным комитетом . Кандидат в губернаторы НБК выдвигается Премьер-министром Китайской Народной Республики, утвержденным Всекитайским собранием народных представителей . Когда Всекитайское собрание народных представителей закрывается, Постоянный комитет санкционирует выдвижение кандидатуры губернатора НБК. Заместители управляющего НБК назначаются на должность или снимаются с должности Премьер-министром Государственного Совета.

НБК принимает систему ответственности губернатора, в соответствии с которой губернатор контролирует общую работу НБК, в то время как заместители губернатора оказывают губернатору помощь в выполнении его или ее обязанностей.

Нынешний губернатор — И Ган . В состав заместителей губернатора входят: Ван Хуацин , Пань Гуншэн , Фань Ифэй, Го Цинпин , Чжан Сяохуэй и Ян Цзыцян. Среди бывших руководителей высшего звена: г-жа Ху Сяолянь , Лю Шиюй , Ли Дунжун и г-жа Цзинь Ци .

Открытие и обслуживание счёта для россиян

Любой иностранец, в том числе и россиянин, может получить карту или открыть счёт в любом из банков Китая. Открыть счёт можно, выбрав один из нескольких путей, приемлемых для иностранца.

- Первый вариант – открыть банковский счёт с целью перечисления на него заработной платы. Любой иностранный гражданин может получать зарплату в той валюте, которая для него приемлема. Достаточно предъявить трудовой контракт где будет указан пункт о выплате заработной платы в иностранной валюте.

- Второй вариант – открыть счёт в китайских юанях и тоже для получения заработной платы. Если иностранец пожелает поменять свои заработанные деньги, то нужно предъявить рабочий контракт, который позволяет работать в Китае, рабочую визу и подтверждение о том, что вы уплачивали налоги с указанием зарплаты.

- Для иностранной компании открывают офшорный счёт. Такой счёт в банке можно открыть в гонконгских долларах, в долларах США или же в евро. Но используя такой вариант открытия счёта, банки могут действовать на своё усмотрение. В связи с этим лучше заранее изучить финансовые организации и после этого сделать свой выбор.

- В китайских юанях можно открыть счёт для компании нерезидентов. Такая процедура будет занимать немного больше времени для оформления бумаг, нежели открытие офшорного счёта. Связано это с тем, что необходимо получить соглашение с Народным банком Китая.

Для того чтобы физическое лицо могло открыть свой счёт, необходимо при себе иметь заграничный паспорт, 20 юаней для оплаты карты и китайский номер телефона. В банке необходимо заполнить необходимые бланки в нескольких экземплярах, указав свои данные: имя, номер паспорта, номер телефона и причину нахождения в Китае, то есть работа, учёба, бизнес. Когда все бланки будут подписаны, можно рассчитывать на выдачу сберегательной книжки или же на выдачу карточки, всё зависит от ваших требований.

А вот получить кредитную карточку иностранцу очень сложно, так как потребуется найти поручителя. При этом поручитель должен иметь китайское гражданство. Но это не единственная преграда. Ещё многие банки устанавливают лимит в качестве несгораемой суммы в 2-3 тысячи долларов.

Сравнение ключевой ставки 4,35% Народного банка Китая с ЦБ других стран мира

| Ключевые ставки ЦБ мира по валютам форекс | |||||

|---|---|---|---|---|---|

| Страна | Центральный банк | Валюта и ее тикер | Ключевая ставка ЦБ | Дата вступления | Финансовый регулятор |

| Австралия | Резервный банк Австралии | австралийский доллар (AUD) | 0.75% | 01.10.2019 | ASIC |

| Великобритания | Банк Англии | фунт стерлингов (GBP) | 0.75% | 02.08.2018 | FCA |

| Гонконг | Управление денежного обращения Гонконга | гонконгский доллар (HKD) | 2% | ноябрь 2019 | SFC |

| Евросоюз | Европейский центральный банк | евро (EUR) | 0% | 12.12.2019 | MiFID (требования ЕС), ACPR и AMF (Франция), BaFin (Германия), Consob (Италия), CySEC (Кипр), MFSA (Мальта), AFM (Нидерланды), FSAEE (Эстония), CMVM (Португалия), FSMA (Бельгия), CNMV (Испания), FCMC (Латвия) |

| Канада | Банк Канады | канадский доллар (CAD) | 1.75% | 4.12.2019 | |

| Китай | Народный банк Китая | юань (CNY) | 4.15% | 20.11.2019 | , FinCom |

| Новая Зеландия | Резервный банк Новой Зеландии | новозеландский доллар (NZD) | 2% | 11.08.2016 | FSCL |

| Сингапур | Денежно-кредитное управление Сингапура | сингапурский доллар (SGD) | 1.63% | ноябрь 2019 | MAS |

| США | Федеральная резервная система (ФРС) | доллар США (USD) | 1.75% | 11.12.2019 | NFA, CFTC, SEC |

| Швейцария | НБ Швейцарии | швейцарский франк (CHF) | -0.75% | 15.01.2015 | FINMA |

| Япония | Банк Японии | японская йена (JPY) | -0.1% | 03.08.2016 | JFSA |

| Другие валюты форекса в Европе | |||||

| Беларусь | НБ Республики Беларусь | белорусский рубль (BYN) | 9% | ноябрь 2019 | АРФИН |

| Болгария | Болгарский Народный банк | болгарский лев (BGN) | 0% | 2.12.2019 | FSC |

| Венгрия | НБ Венгрии | венгерский форинт () | 0.9% | 17.12.2019 | HFSA Hungary |

| Дания | Национальный банк Дании | датская крона (DKK) | 0.05% | 19.01.2015 | DFSA Denmark |

| Молдова | Национальный банк Молдовы | молдавский лей () | 5.5% | 11.12.2019 | Лицензионная палата |

| Норвегия | Норвежский банк | норвежская крона (NOK) | 1.5% | 19.12.2019 | NFSA |

| Польша | Национальный банк Польши | польский злотый (PLN) | 1.5% | 4.12.2019 | PFSA / KNF |

| Россия | Банк России | российский рубль (RUB) | 6% | 07.02.2020 | Банк России(до 2013г. ФСФР) |

| Румыния | Национальный банк Румынии | румынский лей () | 2.5% | 07.02.2020 | ASF |

| Украина | Национальный банк Украины | украинская гривна (UAH) | 11.0% | 30.01.2020 | НКЦПФР |

| Хорватия | Хорватский Народный банк | хорватская куна (HRK) | 2.5% | октябрь 2019 | HANFA |

| Чехия | Национальный Банк Чехии | чешская крона (CZK) | 2% | 18.12.2019 | CNB |

| Швеция | Банк Швеции | шведская крона (SEK) | 0% | 19.12.2019 | FI (FSA Sweden) |

| Валюты форекса в Азии | |||||

| Азербайджан | ЦБ Азербайджанской Республики | азербайджанский манат () | 7.5% | декабрь 2019 | МБА |

| Армения | ЦБ Республики Армения | армянский драм (AMD) | 5.5% | 10.12.2019 | Минфин |

| Вьетнам | ГБ Вьетнама | вьетнамский донг () | 6% | октябрь 2019 | SSC |

| Грузия | НБ Грузии | грузинский лари () | 9% | 11.12.2019 | НБ Грузии |

| Израиль | Банк Израиля | израильский шекель (ILS) | 0.25% | 10.12.2019 | ISA |

| Индия | Резервный банк Индии | индийская рупия (INR) | 5.15% | 04.10.2019 | |

| Казахстан | Национальный банк Республики Казахстан | казахстанский тенге () | 9.25% | декабрь 2019 | AFSA |

| Корея | Банк Кореи | вон (KRW) | 1.25% | 29.11.2019 | |

| ОАЭ | Центральный банк ОАЭ | арабский дирхам | 2% | ноябрь 2019 | Dubai FSA |

| Таиланд | Bank of Thailand | тайский бат (THB) | 1.25% | 18.12.2019 | Bank of Thailand |

| Турция | ЦБ Турции | турецкая лира (TRY) | 12% | 12.12.2019 | CMB |

| Узбекистан | ЦБ Республики Узбекистан | сум (UZS) | 16% | декабрь 2019 | ЦБ Республики Узбекистан |

| Валюты форекса в Африке | |||||

| Египет | Центральный банк Египта | египетский фунт (EGP) | 12.25% | 14.11.2019 | EFSA |

| Тунис | Центральный банк Туниса | тунисский динар (TND) | 7.75% | октябрь 2019 | Центральный банк Туниса |

| ЮАР | Южно-Африканский резервный банк | южноафриканский рэнд (ZAR) | 6.50% | 18.07.2019 / | FSCA |

| Валюты форекса в Латинской Америке | |||||

| Аргентина | ЦБ Аргентинской Республики | аргентинский песо (ARS) | 63% | декабрь 2019 | CNV |

| Бразилия | Центральный банк Бразилии | бразильский реал (BRL) | 4.5% | 11.12.2019 | CVM |

| Мексика | Банк Мексики | мексиканский песо (MXN) | 7.25% | 19.12.2019 | CNBV |

| Чили | Центральный банк Чили | чилийское песо (CLP) | 1.75% | 5.12.2019 | SBIF |

Из таблицы видно, что ключевая процентная ставка Народного банка Китая выше, чем в США (1,75%) и Сингапуре (1,65%), но ниже, чем в России (6,25%) и Украине (1%).

Проблемы банковского сектора

Политика государственного кредитования, в рамках которой предприятиям выдаются колоссальные суммы, может привести к дестабилизации финансового рынка Китая. Уже сегодня проблемные займы дают о себе знать. Многие организации признают себя банкротами и отказываются выплачивать долги. Вторая проблема сферы кредитования – коррупция, которая поглотила все основные государственные банки.

В 2003 году доля так называемых проблемных займов превысила двадцать процентов. В настоящий момент ее величина продолжает расти. Говорят, что она уже достигла размера 50 процентов, что свидетельствует о надвигающемся банковском кризисе в республике. Ситуация с невыплатой кредитов стоит достаточно остро и в сфере обслуживания частных лиц. Ежегодный прирост просроченных займов достиг пятнадцати процентов.

Банковская система Китая нуждается в масштабном вливании средств. Речь идет о миллионах. Азиатские банки показывают свое несовершенство в рамках международного финансового рынка. Они на протяжении длительного периода времени находились в тотальном подчинении у государства и не знакомы с нормами и нюансами международного права.

Иностранные представительства и филиалы

Возраст некоторых иностранных филиалов насчитывает уже свыше тридцати лет. Пиком активного их развития были девяностые и начало двухтысячных, незадолго после вступления страны во Всемирную Торговую Организацию.

По данным China Banking Regulatory Commission, количество представительств быстрее всего росло в период с 2004 по 2007 год, когда достигло значения 274. Так же с количеством совокупных активов и объемом иностранного капитала в банковском сектора КНР в процентном соотношении. Если состоянием на 2004 эта цифра составляла 1.8%, то к 2007 уже 2.38%. Для контроля конкуренции в отрасли начиная с 2008 был внедрен ряд жестких ограничений и требований. Это понесло за собой ожидаемое снижение темпов развития. Так в 2012 активы иностранных филиалов в экономике вернулись к значению в 1.82% от общего числа.

Какими видами деятельности занимаются банки КНР

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

- разработкой и реализацией монетарной политики;

- управлением национальным валютным резервом и золотым запасом КНР;

- эмиссией (выпуском) денег и контролем их обращения;

- торговлей на фондовом рынке валютой, а также государственными облигациями;

- надзором и контролем над состоянием финансового рынка страны;

- кредитованием частных банковских учреждений;

- администрированием работы всех финансовых учреждений страны согласно нормам законодательства;

- формированием основной процентной ставки;

- определением ставок, по которым совершаются отчисления в резервный фонд из денежной массы, поступающей от кредитных организаций.

Банковские услуги в Китае физическим и юридическим лицам предоставляют коммерческие банки. Обратившись в такие учреждения, можно:

- взять кредит (на покупку недвижимости, потребительский и так далее);

- положить деньги на депозит;

- осуществить расчет в кассе;

- получить денежный перевод;

- расплатиться за товар или услугу при помощи QR-кодов;

- продать/купить иностранную валюту;

- продать/купить драгоценные металлы, камни;

- сделать вклад в виде дорогостоящих металлов;

- воспользоваться брокерскими услугами;

- открыть банковский счет и получить банковскую карту.

Кроме этого, коммерческие банки осуществляют лизинговые и трастовые операции (последние связаны с управлением имуществом и осуществлением прочих услуг по поручению клиента и в его интересах), занимаются выпуском, хранением, продажей ценных бумаг, предоставляют гарантии третьим лицам и выступают поручителями при проведении финансовых операций.

Вы здесь

Главная » Мировая экономика » Крупнейшие банки Азии.

Крупнейшие банки Азии.

Банки. Они сейчас играют большую роль в жизни гражданина. Это и финансовые услуги и управление капиталом. Крупнейшие десять банков Азии.

1.Промышленный и коммерческий банк Китая. (Industrial & Commercial Bank of China).

Основан в 1984 году, банк Китая известен как один из крупнейших банков в мире. Он также является членом Большой Четверки банков Китая. У банка около 394 000 сотрудников в более чем 18 000 филиалов в Китае и около 106 филиалов за пределами страны. Промышленный и коммерческий банк Китая один раз возглавил список Forbes в списке крупнейших публичных компаний в мире.

2. Китайский строительный банк (China Construction Bank)

Китайский строительный банк является вторым по величине банком в мире. Он был основан в 1954 году и штаб-квартира в Пекине, Китай. Он также входит в Большую Четверку банков Китая и 13-й по величине компанией в мире. В настоящее время банк имеет около 13 629 российских филиалов, и также имеет филиалы в Гонконге, Сингапуре, Сеуле, Токио, Сидней, Мельбурн, Франкфурте и Йоханнесбурге. Общие активы банка $ 1640 млрд в нем работает около 311 000 человек.

3. Сельскохозяйственный банк Китая (Agricultural Bank of China)

Сельскохозяйственный банк Китая, также известный как AgBank, является одним из «большой четверки» в Китае. Он был основан в 1951 году с штаб-квартирой в Пекине. Банк имеет разветвленную сеть в материковом Китае, Гонконге, Сеуле, Токио, Сингапуре, Франкфурте, Лондоне и Сиднее. AgBank также считается крупнейшим банком в мире в расчете на общее количество сотрудников.AgBank около 441000. Он также занимает 8-е в списке 1000 крупнейших банков мира.

4.Банк Китая (Bank of China).

Основан в 1912 году с штаб-квартирой в Пекине, Китай. Банк Китая является третьим по величине банком в мире по количеству сотрудников, что составляет около 389 800. Он также является старейшим банком в Китае, и был создан своим правительством с целью смещения с рынка банка императорского Китая. По состоянию на 2009 год, он стал пятым по величине банком в мире, а также второй по величине кредитором в Китае.

5.Государственный банк Индии (State Bank of India).

Государственный банк Индии является многонациональной банковской компанией и на сегодняшний день является крупнейшим банком в Индии. Принадлежит правительству с 1955 года. В настоящее время банк расширил свою сеть до 13 000 филиалов по всему миру и в нем работает 223 000 сотрудников. Государственный банк Индии был провозглашен, как один из самых известных компаний в мире, по версии журнала Forbes.

6.Банк коммуникаций (Bank of Communications).

Банк коммуникаций, или более известный как BoComm, является одним из крупнейших банков Китая. Он является одним из пятерки ведущих коммерческих банков в стране и насчитывает около 2800 филиалов более чем в 80 крупных городах. Банк также открыл свои филиалы в Сингапуре, Токио и Нью-Йорка, а также представительства во Франкфурте и Лондоне. Он назывался «Лучший банк в Китае по версии Global Finance в 1998 и 1999 годах. По состоянию на 2002 год, BoComm насчитывал более 88 000 сотрудников.

7.Торговый банк Китая (China Merchants Bank)

Этот банк является одним из крупнейших финансовых учреждений в Китае. Был основан в 1987 году и принадлежит юридическим лицам. Банк расширился до 500 филиалов в Китае и открыл филиал в Гонконге. Их расширение является стратегическим шагом для международного роста. Торговый банк Китая оказывает различные услуги, такие как торговля золотом, иностранной валютой, для физических лиц, корпоративных кредитов и тому подобное.

8. Шанхайский банк развития Pudong. (Shanghai Pudong Development Bank)

Shanghai Pudong Development Bank, акционерно-коммерческий банк, был основан 9 января 1993 года в Шанхае, Китай. Банк, как известно, разместил акций на 400 млн. долларов на Шанхайской фондовой бирже, таким образом, став первой в истории акционерным коммерческим банком в Китае. Сегодня, Shanghai Pudong Development Bank насчитывает около 31 000 сотрудников и чистую прибыль в размере около $ 418 миллионов.

9. Шинхан банк.(Shinhan Bank).

Основанн в 1897 году, Shinhan Bank стал первым банком в Южной Корее. В первые несколько лет, Shinhan Bank существовал как малое предприятие, с тремя филиалами и 279 сотрудниками. В настоящее время Банк превратился в большой банк, в общей сложности имеет 1 026 филиалов и около 10 741 сотрудников.

10.Кукмин банк (Kookmin Bank).

Основанн в 1963 году, Kookmin Bank, или более известный как КБ, является крупнейшим банком в Южной Корее. К концу 2006 года, Kookmin Bank планировал поглотить Korea Exchange Bank, который принадлежит правительству. Тем не менее, поглощение не осуществилось

Корпоративное управление

Одной из заявленных целей реструктуризации БОЧК было активное улучшение корпоративного управления и управления рисками . Проблемы корпоративного управления BOCHK широко освещались в 2003 и 2004 годах после обвинений в неправомерном поведении. По состоянию на 2005 год расследования продолжаются. Впоследствии BOCHK реорганизовал и ужесточил систему внутреннего контроля, а также произвел несколько назначений в руководящем звене в результате глобальной замены.

Лю Цзиньбао

Бывший генеральный директор BOCHK Лю Цзиньбао был внезапно переведен обратно в Пекин, чтобы стать заместителем председателя Банка Китая в мае 2003 года. Следствие впоследствии установило, что Лю «совершил экономические преступления» в связи с его предыдущим назначением главой банка. Шанхайское отделение Банка Китая. Впоследствии Лю был уволен со своего поста. Лю, наряду с тремя другими старшими менеджерами, также предположительно осуществлял «несанкционированное распространение в личных целях» средств, принадлежащих Банку Китая, до создания BOCHK. Standard предположил, что вовлеченная сумма составила 30 миллионов гонконгских долларов.

Новый кредит Нонгкай

Специальный комитет, назначенный BOC (Hong Kong) Holdings в консультации с валютным управлением Гонконга, обнаружил, что предоставление промежуточного кредита в размере 1,77 млрд гонконгских долларов Чау Чинг-нгаю (иногда называемому Чжоу Чжэнъи в зависимости от транслитерации) сопряжено с выявленными рисками. вначале (которые) не были должным образом рассмотрены и были удовлетворены, несмотря на серьезные оговорки, высказанные Департаментом управления рисками (BOCHK) . Лю Цзиньбао подвергся критике со стороны комитета, и в результате заместитель генерального директора Ор Ман-ах досрочно ушел на пенсию.

Заключение

Банковская система Китая имеет трёхуровневую систему, что обеспечивает надёжную систему. К концу 2018 года объём активов всех банков Китая достиг 33 трлн долларов. Но разрастание системы многие воспринимают не в качестве толчка к оптимизму. Ведь это может говорить и напоминать о чрезмерной зависимости экономики от банков, а точнее от кредитов в условиях неравномерного распределения ресурсов.

Государство наряду с местными властями занимается финансированием инфраструктурных проектов через банки, что отличает Китай от большинства других стран.

Банковская система Китая устойчива к изменениям. Более того, власти самостоятельно провели реформирование системы с целью дальнейшего наилучшего развития системы. И это дало свои плоды, поэтому данный шаг можно расценивать как вынужденный. Китай имеет в своём распоряжении около 800 банков с учётом иностранных филиалов

Но китайские банки в России тоже существуют, что для определённой категории людей очень важно. Обмен юаней можно произвести как в России, так и в Китае

Зачастую курс обмена валют в России выгоднее, чем в самой КНР.

Алёна Антонова, Инженер-технолог 66 статей на сайте

Путешествия — эта та сторона жизни, которая приносит удовольствие почти каждому человеку. И я не являюсь исключением. Кто-то начинает смотреть мир уже с самого раннего возраста, а кто-то в свои зрелые годы. Я начала смотреть мир только после того, как закончила школу. И стоит сказать, что тот, кто начинает путешествовать, уже вряд ли откажет в дальнейшем себе в этом удовольствии. В первую очередь стоит посмотреть, какая красивая у нас страна. А потом можно продвигаться и дальше. Как различные морские курорты, так и, например, Европа могут предстать в таком красивом и первозданном виде, что забыть потом об этом сложно. Из своего личного опыта могу сказать, что увидеть мир и разные страны своими глазами это куда интереснее, чем слушать рассказы других и прибегать к помощи интернета. Не отказывайте себе в путешествиях – живите настоящим!