Работа и налоги в канаде: как зарабатывать больше и отдавать меньше?

Содержание:

Налог на прирост капитала

Налог на прирост капитала был впервые представлен в Канаде Пьером Трюдо и его министр финансов Эдгар Бенсон в 1971 канадского федерального бюджета .

Применяются некоторые исключения, такие как продажа основного места жительства, которое может быть освобождено от налогообложения. Прирост капитала, полученный в результате вложений в безналоговый сберегательный счет (TFSA), не облагается налогом.

Начиная с бюджета на 2013 год , проценты больше не могут быть востребованы в качестве прироста капитала. Формула такая же для капитальных убытков, и их можно переносить на неопределенное время, чтобы компенсировать прирост капитала в будущие годы; Капитальные убытки, не использованные в текущем году, также могут быть перенесены на предыдущие три налоговых года для компенсации налога на прирост капитала, уплаченного в эти годы.

Если чей-то доход в основном получен от прироста капитала, он может не соответствовать требованиям к 50% -ному мультипликатору и вместо этого будет облагаться налогом по полной ставке подоходного налога. У CRA есть ряд критериев, чтобы определить, так ли это.

Для корпораций и физических лиц 50% реализованного прироста капитала подлежат налогообложению. Чистый налогооблагаемый прирост капитала (который можно рассчитать как 50% от общего прироста капитала минус 50% от общих потерь капитала) подлежит обложению подоходным налогом по обычным ставкам корпоративного налога. Если более 50% дохода малого бизнеса получено от определенной инвестиционной коммерческой деятельности (которая включает доход от прироста капитала), им не разрешается требовать вычета для малого бизнеса.

Прирост капитала, полученный от дохода по зарегистрированному пенсионному плану сбережений , не облагается налогом в момент реализации дохода (т. Е. Когда держатель продает акции, стоимость которых выросла в пределах его RRSP), но они облагаются налогом, когда средства изымаются из зарегистрированного плана. (обычно после преобразования в Фонд зарегистрированного дохода в возрасте 71 года). Эти доходы затем облагаются налогом по полной предельной ставке физического лица.

Прирост капитала, полученный от дохода в рамках TFSA, не облагается налогом в момент реализации дохода. Любые деньги, снятые с TFSA, включая прирост капитала, также не облагаются налогом.

Нереализованный прирост капитала не облагается налогом.

Прирост капитала от основного места жительства

Основные места проживания освобождены от прироста капитала. Любая прибыль от продажи основного места жительства не будет считаться приростом капитала для целей налогообложения. Любые убытки также не учитываются и не могут использоваться для компенсации предыдущего, текущего или будущего прироста капитала.

Если недвижимость обозначена в качестве основного места жительства только в течение некоторого времени, освобождение будет применяться только в отношении любого повышения цен или убытков в течение того времени, когда она была основным местом проживания. Обычно любое повышение цены или убыток во время продажи делятся поровну на время владения недвижимостью. Повышение цены или потеря в течение того времени, когда недвижимость не была основным местом проживания, будут рассматриваться как прирост капитала.

Руководство по подоходному налогу с физических лиц

Ответ сложнее, чем вы думаете. Агентства по сбору статистики в обеих странах публикуют средние значения уплаченных подоходных налогов, но сравнение этих двух цифр похоже на сравнение статистики хоккеиста со статистикой баскетболиста. Цифры основаны на разных предпосылках и включают разные факторы.

Использование среднего также проблематично, поскольку очень бедные и очень богатые искажают его с обеих сторон. В целом канадцы с низкими доходами платят меньше налогов за услуги, которые они получают, и богатые американцы живут лучше, чем богатые канадцы. Вот разбивка соответствующих налоговых компонентов и их вклада в общую налоговую историю.

Налоги в Канаде в 2021-2021 годах

Канада делится на провинции и территории. Первых насчитывается 10, вторых – 3.

Большая часть федеральных зон использует одну и ту же налоговую систему, принятую Оттавой, однако некоторые имеют существенные отклонения от стандартов законодательства.

Британская Колумбия, Нью-Брансуик и Онтарио отличаются нормативами, различными по отношению друг к другу и общепринятой схеме налогообложения. Специалисты UraFinance рассказывают об особенностях законодательства каждой провинции.

Рекомендуем ознакомиться с этапами регистрации компании в Канаде

Местные налоги Канады: Нью-Брансуик

Уровень налогообложения для физических лиц составляет 17,84%. Компании оплачивают комбинированную ставку в размере 27%, из них 12% – провинциальные отчисления. Половина прироста капитала за вычетом убытков и необходимых расходов включается в налогооблагаемую сумму по общей ставке. Налог на доходы в регионе определяется с помощью таблицы:

|

Размер дохода частного или юридического лица |

Процентная ставка |

|

0 – 39305 |

9,68 |

|

39306 – 78609 |

14,82 |

|

78610 – 127802 |

16,52 |

|

Свыше 127803 |

17,84 |

Для оплаты налога с зарплаты или иных доходов в Канаде необходимо подготовить и подать декларацию. Налоговый год заканчивается вместе с календарным, крайний срок отправки документа – 15 июня года, следующего за отчетным периодом. Крайний срок оплаты – 30 апреля того же года.

- Налог на прибыль оплачивается по общей провинциальной ставке 12% или по сниженной, предусмотренной для малого бизнеса – 4,5%. К этим цифрам добавляется федеральная ставка – 15%.

- Проценты, дивиденды и роялти, оплаченные местной фирмой нерезиденту, облагаются пошлиной 25%.

- Оплата за технические услуги или переводы финансов из собственных филиалов – 25%.

- Ставка НДС в данном регионе Канады составляет 13%, сбор за Annual Return – 60 долларов.

Дополнительно взимаются налоги на недвижимость, социальное страхование и на передачу ценных объектов.

Провинция Онтарио: LP и EPC

Два указанных вида организационно-правовых форм являются наиболее приемлемыми для основания нерезидентами и местными бизнесменами. Существуют небольшие отличия в налогообложении:

- В Limited Partnership не взимается налог на прибыль юридических лиц, так как каждый дольщик делает отчисления самостоятельно с собственных доходов. Для EPC размер провинциальной ставки составляет 11,5%, комбинированной – 26,5%.

- LP не облагается пошлинами на прирост капитала, так как официально не является налогоплательщиком. В EPC 50% прироста за вычетом необходимых трат облагаются налогом по базовой ставке.

- EPC не оплачивает издержки в случае, если получает доход только за пределами государства.

Общие данные для провинции Онтарио:

- С доходов физических лиц отчисляется 13,16%.

- Уровень НДС – 13%.

- Гербового сбора и государственных пошлин нет.

Вся остальная информация по перечисленным провинциям схожа. Узнайте подробности о каждом из регионов юрисдикции у наших специалистов. Длительный опыт работы экспертов UraFinance позволит оперативно решить любую вашу проблему.

Основные принципы налоговой системы Канады

Платить обязаны все резиденты. Если человек проживает на территории государства не менее 183 дней в год, он рассматривается в качестве субъекта налогообложения. Как уже было сказано выше, уйти от исполнения обязанностей не пытается никто. Государственные сборы – это такая же естественная часть жизни, как и листик клена на флаге или хоккей в сердце. Поэтому уклонение от них рассматривается не только как нарушение закона, но и преступление против основ местного морального кодекса.

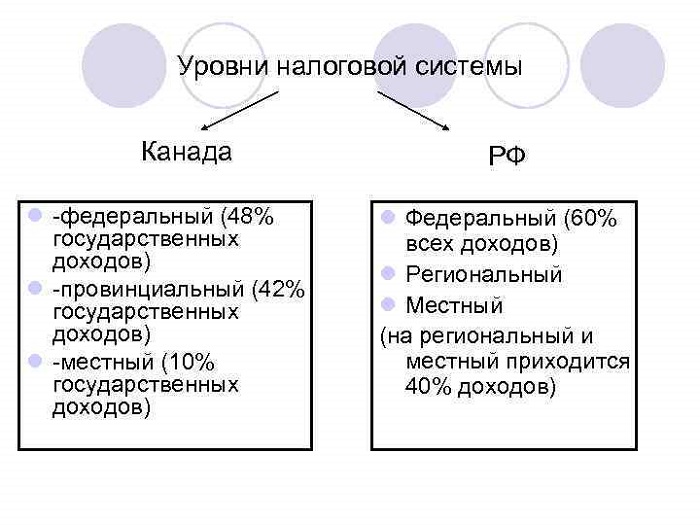

Сама по себе система налогов в Канаде многоуровневая. Это одна из ее характерных черт. От других государств она отличается повышенной децентрализацией. Такой принцип распределения ответственности сокращает влияние федеральной администрации, предоставляя больше полномочий провинциям. Последние получают возможность оказывать определяющее влияние на формирование государственной экономической политики путем решения вопросов, связанных с налогообложением. На долю субъектов федерации приходится более 50% всех правительственных расходов.

Преимущественно они распределяются между ключевыми областями общественной жизни, в числе которых:

- образование;

- система защиты граждан;

- здравоохранение.

Налоги в Канаде взимаются на трех уровнях:

- федеральном;

- провинций;

- местных образований.

Их доля в общем объеме государственных доходов различна. Основная часть приносится общегосударственными сборами (почти половина всего бюджета). Меньше – от местных образований. Их доля не превышает 10%. Оставшиеся деньги казна получает за счет административно-территориальных единиц.

Бюджет формируется за счет отчислений:

- с доходов населения;

- в фонды соцзащиты;

- с акцизов;

- деятельности юридических лиц;

- товарооборота и услуг;

- перевозок через таможню.

Кстати, первые две статьи поступлений самые большие. Именно они обеспечивают высокий уровень жизни населения, хорошее медицинское обслуживание, образование и прочие атрибуты привлекательной для жизни страны.

Субъекты федерации получают деньги из следующих источников:

- доходов людей, проживающих на территории страны;

- продаж;

- прибыли предприятий;

- акцизных поступлений;

- взносов на социальную защиту;

- ренты;

- сборов с лицензий и регистрации;

- отчислений от стоимости объектов дарения.

Местные фискальные службы работают по направлениям:

- недвижимости;

- предпринимательства.

По ключевым характеристикам система государственных сборов Канады мало чем отличается от аналогичных в других развитых странах. Однако все они носят собственный национальный оттенок.

Значительная степень автономности провинций не снимает полностью нагрузку с федерального центра. Отчисления из федерального бюджета значительны. Общий объем социальных трансфертов может достигать 28% доходов. Главная задача дополнительного финансирования местных бюджетов заключается в выравнивании экономического положения субъектов федерации, поддержке в области социального обеспечения.

Кстати, между территориями существует конкуренция за привлечение капитала. Эта негласная борьба является защитным барьером от увеличения государственных сборов и способствует равномерному распределению налогового бремени.

Классификация налогов

В северном государстве система налогообложения, как и в любой стране, подразделяет выплаты на:

- прямые;

- косвенные;

- на доход;

- на соц. защиту населения.

За сбор по всей стране отвечает Агенство Министерства налогов и сборов. В зависимости от провинции, существуют свои типы сборов:

- страховые взносы;

- роялти;

- процент на топливо, землю;

- налог с продаж;

- на прибыль, недвижимость, бизнес.

https://youtube.com/watch?v=yp6viqh8ZGg

Способы отчетности по налогам в Канаде

Оформление документации по погашенным суммам налогов и полученным доходам можно осуществить несколькими доступными способами. Предварительный расчет есть возможность осуществить на онлайн сайте Правительства Канады, где предложен удобный и точный калькулятор.

Здесь же сразу представлены формы деклараций в актуальных формах с указанием действующих реквизитов финансовых учреждений для перевода средств в бюджет по различным основаниям. Если гражданин ранее заполнял ФИО, данные на иждивенца или семейное положение, адрес проживания, то эти данные будут введены на бланках автоматически.

Отчеты подаются при использовании способов:

- Онлайн на правительственном сайте Канадского налогового агентства (CRA) https://www.canada.ca/en/revenue-agency.html.

- Через онлайн сервис в электронном виде на платной основе NETFILE, доступен также вход через аккаунт налогоплательщика (CRA) — https://www.canada.ca/en/revenue-agency/services/e-services/e-services-individuals/netfile-overview/certified-software-netfile-program.html.

- Лично в налоговой службе при наличии уведомления с указанием оснований для взимания обязательных сборов и сумм – такие извещения отправляются фискальным органом до февраля месяца года за отчетным периодом.

- При поддержке волонтерских организаций, которые оказывают услуги по заполнению деклараций и дают консультации по применению налогового законодательства для лиц с невысоким доходом – до 47 500, если в семье 3 и более человек. Либо по простым вопросам – порядку выплаты и необходимости внесения средств в бюджет на пенсионные накопления, получения стипендий, социальных выплат, налоговых вычетов.

Если деятельность предприятия не велась в отчетном периоде, то сдавать декларацию по налогу на прибыль также требуется. В соответствующих полях о доходах необходимо проставить прочерки или нули.

Точной даты для подачи декларации в Канаде для компаний не предусмотрено. Они вправе объявить начало финансового года самостоятельно в любой день календарного года.

Длительность этого периода с указанной даты должна составлять не менее 53 недель. Законодательством предусмотрено, что подоходный налог корпорации должны оплатить не позднее, чем в течение 6 месяцев после окончания отчетного периода.

Оформление налоговых платежей в Канаде

Оформление налоговых платежей в Канаде

Подтверждение данных организации

В случае смены реквизитов организации, к примеру, избрании нового директора или изменении состава учредителей, акционеров, потребуется подавать данные в налоговую службу. Также требуется ежегодно это делать даже в ситуациях, когда поправки в данные не внесены, с целью подтверждения сведений о субъекте предпринимательской деятельности (annual return).

Вся налоговая документация заполняется на основании финансовой и бухгалтерской отчетности предприятия. Вести данные о доходах и расходах обязаны все юридические и физические лица, имеющие статус резидента на территории Канады.

В состав официальных бумаг для фискальных органов входят квитанции, выписки, графики, счета, квитанции о расходах, договора купли-продажи, акты о получении средств по оплате и другие документы строгой отчетности.

Документация хранится на предприятиях в течение 6 лет. После этого она подлежит утилизации по распоряжению CRA и налоговой службы соответствующей провинции, где осуществлялась коммерческая деятельность или велась работа по трудовому контракту, или сдаче в архив.

Система налогов в Канаде

Система налогов в Канаде

Налоговые отношения с другими странами

Свободные экономические зоны в Канады базируются на двухсторонних договорах. Так как страна входит в зону торговли NAFTA (34 американских государства, в том числе США, Мексика), то при торговле в ней действует снятие или снижение тарифов (процентов) для развития промышленности.

С Россией страна имеет соглашение о сотрудничестве в области конверсии оборонной промышленности.

Двойное налогообложение возникает, когда приходится платить и в Канаде, и в той стране, откуда был получен доход или куда переведен. Чтобы избежать этого, северное государство подписало соглашение с 118 юрисдикциями, в том числе: Австрией, Болгарией, Израилем, Россией, США, Финляндией, Францией, Чехией, Монголией, Молдавией, ОАЭ, Китая, Индией и другими.

Ставки корпоративного налога на провинциальном и территориальном уровне

Налоговые ставки, указанные в CRA

Согласно текущему веб-сайту CRA, в Ньюфаундленде и Лабрадоре ставки корпоративного налога варьируются от 3 процентов по самой низкой ставке до 15 процентов по самой высокой ставке; в Новой Шотландии с 3% до 16%, в Нью-Брансуике с 2,5% до 14%, на острове Принца Эдуарда с 3% до 16%, в Онтарио с 3,2% до 11,5%, в Манитобане 12%, в Саскачеване с 2% до 12%, в Британской Колумбии с 2% до 12%, в Нунавуте с 3% до 12%, в Северо-Западных территориях с 4% до 11,5% и в Юконе с 2% до 12%.

Согласно отчету от 1 июня 2020 года, существует два или три уровня корпоративных налогов в провинциях и территориях — первый включает малые предприятия с доходом, как правило, до 500 000 долларов США, которые имеют право на «вычет для малого бизнеса» (SBD ); второй включает предприятия, занимающиеся производством и переработкой (M&P) с доходом более 500 000 долларов США, которые не имеют права на получение федерального SBD (%); и третий включает предприятия с общим доходом, не связанные с M&P доходом, которые не имеют права на SBD (%). В Квебеке три уровня — ставка за первый уровень c. От 4% до 5%, для второго уровня — 11,50%, а для третьего уровня — 11,50%.

британская Колумбия

В Британской Колумбии более низкая ставка корпоративного подоходного налога составляет 2%. С 1 января 2018 года более высокая ставка составляет 12%. Раньше это было 11%.

Манитоба

В Манитобе нижняя ставка подоходного налога с корпораций провинции Манитобы составляет 0%, а более высокая ставка — 12%.

Нью-Брансуик

В Нью-Брансуике более низкая ставка корпоративного подоходного налога составляет 2,5%. До 1 апреля 2018 года это 3%. Более высокая ставка — 14%. «Ограничение деловой активности в Нью-Брансуике не подлежит уменьшению федерального предела деловой активности пассивного дохода, которое применяется к налоговым годам, начинающимся после 2018 года».

Ньюфаундленд и Лабрадор

Более низкая ставка подоходного налога на Ньюфаундленде и Лабрадоре составляет 3%, а более высокая ставка — 15%. «Эти ставки также применяются к доходам, полученным в оффшорной зоне Ньюфаундленда и Лабрадора».

Новая Шотландия

С 1 апреля 2020 года более низкие ставки для Новой Шотландии снизились с 3% до 2,5%, а более высокие — с 16% до 14%. Эти «ставки также применяются к доходу, полученному в оффшорной зоне Новой Шотландии».

Нунавут

«Более низкая ставка налога на прибыль Нунавута составляет 3% с 1 июля 2019 года. Ранее она составляла 4% … Более высокая ставка налога на прибыль Нунавута составляет 12%».

Онтарио

Базовая ставка подоходного налога Онтарио составляет 11,5%, а более низкая ставка — 3,2% с 1 января 2020 года. Она была снижена с 3,5% в 2018 году и с 4,5% в 2017 году.

Остров Принца Эдуарда

Более низкая ставка подоходного налога на острове Принца Эдуарда составляет 3% с 1 января 2020 года, снижение с 3,5% в 2018 году и с 4,5% до 2018 года. Более высокая ставка подоходного налога составляет 16%.

Саскачеван

Более низкая ставка налога на прибыль в Саскачеване составляет 2%, а более высокая ставка — 12% с 1 января 2018 года. Ранее она составляла 11,5%. Саскачеван — единственная провинция, которая подняла уровень SBD с 500 000 до 600 000 долларов.

Альберта

29 июня 2020 года премьер-министр Джейсон Кенни объявил, что ставка корпоративного налога будет снижена до 8% с 10% 1 июля 2020 года.

Исторически сложилось так, что во время Второй мировой войны провинции временно уступили некоторые из своих провинциальных налоговых правил федеральному правительству в «обмен на выплаты« налоговой ренты »».

В начале 1960-х годов Альберта и большинство провинций «заключили двустороннее соглашение о сборе налогов (TCA) с федеральным правительством в отношении подоходного налога с физических лиц».

В ответ на непопулярную политику тогдашнего премьер-министра Канады Пьера Эллиота Трюдо — в частности, Национальную энергетическую программу — в 1981 году Альберта вышла из централизованного налогового управления корпораций — TCA. Это представляло собой «отказ от федерального контроля над формированием налоговой политики».

В 2010-х годах Торговая палата Альберты «выступала за возврат к гармонизированной корпоративной базе, ссылаясь, в частности, на исследование Онтарио 2006 года, согласно которому предприятия Онтарио будут ежегодно экономить 90 миллионов долларов на налогах и дополнительно 100 миллионов долларов ежегодно на расходах на соблюдение нормативных требований».

Квебек

В Квебеке существует три уровня корпоративных налоговых ставок — ставка первого уровня — c. От 3% до 5%, для второго уровня — 11,50%, а для третьего уровня — 11,50%.

Подоходный налог в Канаде

Даже если ваша цель зарегистрировать фирму, которая будет выполнять роль офшорной, а самому жить где-то вдали от этого оазиса благосостояния, вопрос об уплате государственных взносов с полученных средств все равно должен быть одним из первоочередных.

Да, ставка в 20-30% выглядит достаточно высокой. Но кленовый лист на белом фоне не вызывал бы столь яркие эмоции при исполнении «O Canada», если бы платежи в казну считались грабительскими. Рассмотрим как формируется налогооблагаемая база.

Государственные и провинциальные отчисления производятся ежегодно в виде единовременного взноса. Они уплачиваются в частном порядке или индивидуальными предпринимателями. В качестве базы для сбора выступает общая сумма доходов, полученных за отчетный период. Источники могут быть любыми – абсолютно все поступления рассматриваются как облагаемые.

Как рассчитывается сумма? Сначала из общего дохода вычитаются издержки, которые возникли в результате его получения. Оставшееся – это та часть материальных ценностей, с которой будет взиматься сбор.

Получения классифицируются следующим образом:

- зарплата;

- поступления от бизнеса

- доход, связанные с распоряжением собственностью (арендой);

- прибыль от инвестирования;

- прочие приобретения материальных ценностей (в том числе, социальные выплаты по типу пенсий, дотаций и других).

Из обретенной денежной суммы вычитаются некоторые взносы:

- членские в ассоциации и общественные объединения;

- траты на содержание несовершеннолетних иждивенцев;

- процентные выплаты по кредитами, а также некоторые другие.

До 1987 года на государственном уровне здесь действовали 10 ставок налога. Сейчас их намного меньше. Всего три. В каждом регионе их размеры разные (от 17 до 29%).

Региональные сборы исчисляются как процент от государственного. Величина зависит от территории и колеблется в пределах от 38% до 43. Поэтому фактическое двухуровневое обложение зафиксировано в пределах от 26 до 45%.

Получается, что налогообложение одинаково. Оно не зависит от величины и формы капитала. Обложению подлежат только реальные величины.

Статья доходов по соцзащите формируется из отчислений с заработной платы субъектов. Чтобы понять сколько приходится отдавать, просто представим, что с каждых 100 долларов, заработанных рабочим, почти три он уплачивает в фонд. При этом нельзя игнорировать, что подобные отчисления обязательны не для всех. Есть пороговый минимум, за пределами которого платить этот вид взносов не нужно. Он составляет 3500 долларов за год. Кстати, если доход превышает 39 000 в год, платить тоже не нужно. Это предельный максимум.

Онтарио – доход свыше 220 000 долларов облагается 13,16%, а в Квебеке – 25,75%. Чем больше получаешь, тем больше платишь.

Порядок подачи отчетности и уплаты обязательств

Физические лица должны подготовить пакет документов и сдать декларацию о доходах до 30 апреля, частные предприниматели – до 15 июня. Если крайняя дата подачи выпадает на выходной (суббота или воскресенье), то его переносят на следующий рабочий день.

В Канаде широко практикуется одновременная подача отчетности и оплаты обязательств (но не позднее 30 апреля). Опоздание с оплатой грозит штрафами и пеней (6 % годовых в 2021 году).

Если плательщик не может вовремя погасить всю сумму обязательства по объективным причинам, то можно заключить соглашение об отсрочке без начисления финансовых санкций.

До начала заполнения декларации с уточнением, какие налоги в Канаде должен заплатить резидент и сколько ему положено вычетов, нужно обратиться к своему работодателю или к источнику выплаты прибыли от инвестиционных вложений. Работодатель или финучреждение обязаны предоставить выписки о выплаченных суммах и удержанных налогах (их еще называют slips).

Способы подачи и помощь в заполнении деклараций

На основании полученных данных и сохраняемых в течение года квитанций о понесенных расходах можно заполнить декларацию о доходах и потребовать налоговый вычет. На сайте CRA доступен сервис автоматического заполнения части полей, если плательщик уже подавал отчет ранее и вовремя сообщил о смене значимых реквизитов (изменение количества иждивенцев, места жительства и семейного положения).

Подать отчет можно несколькими способами:

- в бумажном виде через ближайший центр Канадского налогового агентства ();

- в электронном виде через платный сервис (часть услуг предоставляется бесплатно) или через ;

- по телефону – доступно только для тех, кому пришло уведомление из налогового управления. Их рассылают до февраля года, следующего за отчетным;

- через , предоставляющих бесплатную помощь по заполнению и предоставлению деклараций для налогоплательщиков с невысокими доходами (меньше 47 500 долларов для семьи из 3 человек) и простыми налоговыми ситуациями (доход выплачивается от работодателя или в виде пенсий, пособий и стипендий).

Отчетность по налогу с доходов физлиц в Канаде подается ежегодно.

Договоры об избежании двойного налогообложения Канады и РФ

Канадский департамент финансов вправе заключать международные договоры с целью обмена информацией с налоговыми органами иностранных государств, по вопросам взимания обязательных доходов с подданных одной или обоих стран.

На сегодня власти Канады заключили следующие соглашения:

- 95 договоров об исключении двойного налогообложения, в том числе с Россией, рядом стран ЕС, США и Китаем;

- 24 контракта о регистрации субъектов предпринимательской деятельности и учете их доходов.

Международные соглашения постоянно регулируются. Актуальная информация о подписанных договорах и проведенных встречах глав государств и уполномоченных представителей публикуется на официальном сайте Департамента финансов Канады. Этому посвящен раздел с действующими налоговыми соглашениями.

Налоговая система Канады

Налоговая система Канады

Целью наложения фискальных санкций властями в Канаде является прежде всего не привлечение к ответственности граждан и организации, и взимание с них штрафов, но обеспечения полной и своевременной оплаты налогов в бюджет, оформление льгот и вычетов для определенных слоев населения.

Сравнивая налоговые системы России и Канады можно сказать, что в них предусмотрено взыскание средства как на федеральном, так и региональном уровнях. Однако налоги определенных видов не дублируются.

К примеру, налог на прибыль в России только на уровне власти РФ, а за содержание транспорта – устанавливается субъектами. При этом в Канаде возможна уплата обязательного сбора как на местном, так и общегосударственном уровнях.

Также в России федеральным законодательством регламентируется максимальное значение налога на местах. К примеру, в отношении владения земельными участками оно будет равно 1,5% от стоимости надела.

В Канаде отсутствует упрощенные режимы налогообложения, как например, ЕНВД – единый налог на вмененный доход.

Социальные взносы на пенсию

Сборы представлены в виде прогрессивной шкалы, которая распространяется на доходы, получаемые гражданами во всех провинциях Канады, независимо от их уровня. Тарифы пересматриваются правительством ежегодно.

Учитывается размер инфляции, показатели экономики на прошлый год, реализация планов по выполнению бюджета на текущий период. Обозначение расходов на пенсионное страхование следующее – Canada Pension Plan, сокращенно – CPP.

Страховые взносы от нетрудоспособности и потери работы

Такого вида сбор взимается только с резидентов Канады – лиц, которые пробыли в стране официально подряд не менее 183 дней за последний год.

Такой вид платежа предусмотрен для нанятых по трудовым договорам физических лиц и предпринимателей, работников, занятых частной практикой – адвокаты, нотариусы. Employment Insurance (сокращенно – EI) определяется с годового дохода в размере не менее 57 400 долл. США.

Они предусмотрены в размерах:

- удержания с заработной платы наемного сотрудника – 5,1%, максимальная сумма в год – 2 748,90 долл.;

- выплаты за счет средств предприятия-работодателя в отношении гражданина, нанятого по трудовому договору – 5,1. Предел ежегодных выплат в отношении одного физического лица – 2 748,90 долл.

Граждане, осуществляющие частную практику, индивидуальные предприятия и самозанятые, в том числе представители творческих профессий, платят ставку по двойному тарифу – всего 10,2%. Максимально в 2019 году с заработка нужно было отчислить по этой статье 5 497,80 долл.

Отчисления на пенсию в Канаде

Отчисления на пенсию в Канаде

Компенсация рисков по утрате трудоспособности предусмотрена в виде ежегодных сборов с доходов, превышающих предел – 53 100 долл. Такой показатель принят как минимальный для взимания сборов на 2019 год.

Тарифы установлены следующие:

- за счет средств сотрудника – 1,62% по всей Канаде, кроме Квебека – 1,25%, максимальная выплата в бюджет по этому основанию составит 860,22 долл., при занятости в Квебеке – 663,75 долл.;

- за счет работодателя – максимальная сумма составляет 1 204,31 долл., в Квебеке – 929,25 долл. США.

Коммунальные платежи

Несмотря доступные условия кредитования, содержать жильё в Канаде – удовольствие не из дешёвых. Чтобы покрыть все расходы на среднестатистическую квартиру, потребуется около $3–4 тыс. в год. Но учтите, что сумма может сильно разниться в зависимости от провинции, так как поставщики услуги и их условия разные.

За что придётся платить

- Электричество. В каждой провинции своя компания-поставщик, но средняя стоимость киловатт-часа – $0,35. Тратя 200 кВт·ч в месяц, придётся платить около $70. Но из этой суммы, как правило, вычитают electricity rebate – государственный возврат, который равен $16–17. По факту придётся заплатить $53–54.

- Вода. Центральной подачи воды в стране нет, потому нагрев воды происходит за счёт индивидуальных котлов. Затраты на двух человек в месяц – примерно $30–40 для квартиры и $50–60 для частного дома.

- Отопление. В основной части домов центрального отопления нет. Старые системы всё ещё можно найти, но для Канады это не самый эффективный вариант: придётся привыкать, что дома будет постоянно холодно, и сделать вы с этим ничего не сможете. Чаще всего используют либо радиаторы, регулируемые частным бойлером, либо электронагреватели. А в новых комплексах зачастую устанавливают систему центральной вентиляции, которая работает и на отопление (температура регулируется настенным термостатом). В последнем случае месячная плата в отопительный сезон составляет $40–60 за небольшую квартиру и $100–200 за частный дом. Летом платежи в разы меньше.

- Интернет. В зависимости от компании и пакета – $60–80 в месяц.

- Страховка. Страхование жилья в Канаде обязательно только в том случае, если вы покупаете недвижимость в ипотеку. В зависимости от типа собственности и зоны покрытия стоимость полиса в месяц $30–40.

Если вы сдаёте жильё в аренду, в Канаде нормой является tenant insurance (страховка квартиросъёмщика), которая обходится арендаторам в $40–50 в месяц в зависимости от типа жилья.

Плата за «коммуналку» обычно снимается с расчётного счёта в канадском банке, платить за который придётся дополнительно около $10–15 в месяц. Хотя можно оплачивать счета и через интернет-банкинг.

Пример расчёта коммунальных платежей и налогов для разных категорий недвижимости (в год)

|

Виды расходов |

Односпальная квартира в Монреале, 50 кв. м, два человека |

Частный дом в Квебеке, 200 кв. м, четыре человека |

|

Налог на недвижимость |

$1 500 |

$3 000 |

|

Электричество |

$600 |

$1 200 |

|

Вода |

$400 |

$600 |

|

Интернет |

$720 |

$960 |

|

Страховка |

— |

$460 |

|

Отопление и вентиляция |

$390 |

$1 000 |

|

Итого |

$3 610 |

$7 220 |