Ипотечное кредитование в германии, условия и процентная ставка

Содержание:

Особенности ипотеки в Германии

Получение ипотеки может означать обращение в банке за кредитом для целей:

- покупки или строительства недвижимости (первоначальное финансирование);

- ремонта собственности (вторичное финансирование).

Для реализации такого серьезного проекта одних только собственных средств может оказаться недостаточно. Придется рассмотреть предложения банков.

На что обратить внимание заемщику?

Рекомендации для того, кто намерен обратиться в банк и оформить ипотечный кредит:

- выбирайте ипотеку с фиксированной ставкой с максимально возможной процентной ставкой;

- чтобы гасить ипотеку без проблем, позаботьтесь о том, чтобы ежемесячный платеж не превышал 40% вашего дохода;

- рассчитывая ипотеку, помните, что придется сразу внести 20-30%, а то и больше, от суммы кредита;

- выбирайте фиксированный ипотечный вариант для погашения.

На основе принимаемого на себя риска банк оценивает сумму ипотеки.

Фиксированная процентная ставка

Обычно заемщики стремятся оформить ипотеку с фиксированной процентной ставкой. Срок выбирают подольше. Банки обычно предлагают варианты 5, 10, 15, 20, 25 и 30 лет. Чем этот период дольше, тем ставка по ипотечным кредитам, предлагаемая банком, выше. Десятилетний период пользуется наибольшей популярностью.

Преимущества таких условий для заемщиков очевидны. Это стабильность и возможность долгосрочных финансовых прогнозов. Недостаток один – процентная ставка может снизиться спустя какое-то время. А заемщик не вправе изменить условия кредитования, пока не настанет срок продления ипотечного договора.

Размеры годовой ипотечной ставки колеблются от 1 до 2%. Это уникальный показатель. Даже максимальный, он многократно ниже того, что предлагают банки в России. Срок погашения в среднем составляет от 5 до 30 лет, но может быть и короче, если предварительно договориться с банком.

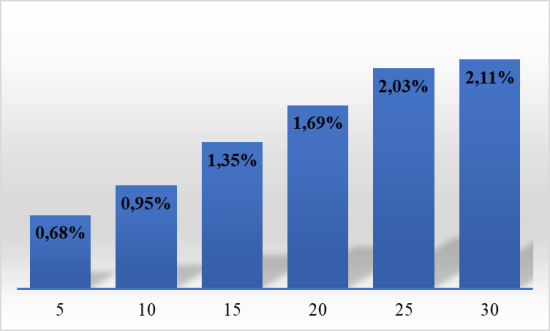

Обратимся к данным Мюнхенского ипотечного агентства Baufi24. Его портал посещает более трех миллионов человек в год. Он имеет репутацию одного из самых известных и крупнейших порталов частного ипотечного кредитования. Свой анализ его сотрудники делают на основании предложений по финансированию от более чем 300 банков.

Рис. 4. Главная страница портала ипотечного агентства baufi24.de/

К примеру, оформляется ипотека на квартиру (или дом) стоимостью в 30000 евро, и требуется кредит на половину этой суммы, то есть 150 тыс. евро. Ставки кредита в зависимости от срока кредитования будут меняться следующим образом:

Рис. 5. Изменение годовой ставки кредита по состоянию на 11.01.2019 г.

Сравните с ипотечным кредитованием от Сбербанка России.

Лимит ипотечного кредитования

Обычно он составляет от 60 до 65% процентов от расчетной стоимости приобретаемого имущества. Может быть и выше. Но в этом случае вырастет и ставка кредита (максимум вдвое).

Переплаты и недоплаты

Гибкостью платежей ипотечные кредиты в Германии не отличаются. Здесь вы не можете рассчитывать на отсрочку платежа, перерыв или каникулы. Но единовременные долевые выплаты возможны. А если заемщик захочет продлить или сократить продолжительность ипотеки, банк может пойти ему навстречу и сместить ставки погашения вверх или вниз соответственно.

Кроме того, согласно условиям ипотечного кредита, заемщик может раз в год выплачивать единовременно до 5% оставшейся стоимости займа.

Общей чертой многих ипотечных кредитов в Германии является изменение плана погашения. Но такой возможностью можно воспользоваться только ограниченное число раз.

И следует помнить о дополнительных расходах. Придется оплатить услуги нотариуса, заплатить налоги и что-то еще. Лучше иметь в запасе 10% от стоимости квартиры. Считается, что такой суммы на незапланированные расходы достаточно.

Переведите деньги в Германию максимально быстро и выгодно.

Список документов

Документы заёмщика-иностранца

- Загранпаспорт и внутренний паспорт заёмщика, а также их копии

- Анкета по форме банка с личными данными заёмщика

- Наличие капитала для уплаты 50% от цены объекта на счетах в банках в любой валюте (справка не старше трёх месяцев)

- Подтверждение стабильного дохода (для физического лица – справки о доходах с работы, для юридического – финансовая отчётность компании)

- Копии свидетельств о собственности на имеющуюся недвижимость в любой стране

- Сведения об имеющихся кредитах в ЕС/США/Швейцарии, а также в родной стране

- Сведения о ценных бумагах и вкладах в банках

- Выписки о движении средств по счетам

Документы на недвижимость

- Выписка из Земельной книги

- Энергетический паспорт объекта, планировка помещения

- Выписка из кадастра на земельный участок

- Копия договора аренды (если недвижимость сдаётся)

- Для квартир – протокол собрания товарищества собственников с расчётом коммунальных платежей

- Заключение независимого оценщика о стоимости жилья

Все документы должны быть переведены на немецкий и нотариально заверены.

-

Екатерина Демидова

генеральный директор

Dem Group GmbH -

Если заёмщик – нерезидент Германии, то и справку о доходах он представляет оттуда, где живёт и работает. Годится и обычная справка с места работы в России, переведённая на немецкий язык.

Чем выгоден кредит в Германии для россиян

Ипотека в Германии для российских граждан представляется довольно выгодным мероприятием по многим причинам.

Основные собраны в следующем списке:

- Исключительное качество немецких жилых зданий – застройщики не экономят на материалах и стараются применять новейшие технологии при возведении сооружений.

- Рекордно низкие ставки по ипотеке – в прошедшем 2019 году отмечены самые низкие показатели за десятилетие.

- Гибкие требования и условия заключения контракта с финансовым учреждением – клиенты, планирующие приобрести дом/квартиру за 100 000 евро и выше, могут рассчитывать на индивидуальное снижение ставки, льготные условия по договору и другие бонусы.

- Право сдавать недвижимость в аренду – несмотря на то, что по немецким законам квадратные метры, купленные в ипотеку в Германии (для россиян и не только), полностью принадлежат банку до момента закрытия договора, квартиру можно сдать в аренду, что будет частично покрывать затраты на оплату кредита.

Финансовые учреждения Германии положительно относятся к тому, что заемщик планирует сдавать жилье в аренду. Это рассматривается как дополнительный доход, который свидетельствует в пользу платежеспособности клиента. Если на стадии переговоров с банком упомянуть, что квартира будет сдаваться, то можно добиться снижения процентной ставки или других послаблений.

Большим плюсом для россиян является тот факт, что кредитные учреждения ФРГ не предъявляют отдельных требований к иностранцам. Даже в условиях непростой политической обстановки граждане РФ могут быть уверены, что отношение к ним будет таким же как к немцам, хорватам или американцам. Главное, что беспокоит менеджеров банков при рассмотрении ипотечной заявки – это 3 характеристики клиента:

- Платежеспособность;

- Постоянная работа;

- Наличие средств для уплаты первоначального взноса.

Если россиянин соответствует заявленным требованиям, то сможет без проблем взять ипотеку в Германии.

Сроки оформления

Быстро оформить ипотеку у вас не получится. Не забывайте, что вы иностранец, поэтому входите в группу риска, даже если уже давно проживаете в Германии и имеете соответствующий статус.

Как минимум пара недель уйдёт на сбор документов. Затем нужно будет лично посетить все близлежащие банки, ознакомиться с условиями кредитования, выбрать оптимальные и подать заявки. Для этого также необходимо немало времени, особенно если придётся ехать в другие населённые пункты, чтобы охватить как можно больше кредитных организаций.

Решения банка придётся ожидать ещё несколько недель. Кредитору нужно оценить все риски и проверить иностранного гражданина на благонадёжность и платёжеспособность. На это может уйти до месяца, а то и больше.

После того как несколько банков одобрят ипотеку и предложат окончательные условия, можно будет выбрать наиболее выгодный вариант.

Вопросы и ответы

Кредит россиянам предоставляют многие банки мира под различные проценты. Самые низкие предлагают: Япония — 1,21%, Швейцария — 1,42% и Финляндия — 1,53%. Хорошие условия кредитования и среднюю процентную ставку предоставляют следующие страны:

- Австралия — 3,74-5,37%;

- Дания — 3,50-3,83%;

- Испания — 2,5-3,95%;

- Норвегия — 3,41-4,02%;

- Польша — 3,28-3,79.

Самые высокие ставки в Беларуси — 11,5-15,95%, Индии — 9,50-11,75 и на Украине — 23,00-28,80%.

В странах востока самую дешёвую ипотеку в мире предлагает Япония. Здесь можно взять кредит под 1,21% годовых. В Европе наиболее низкий процент кредитования у Швейцарии — 1,42% годовых. Оба государства входят в топ республик с самой низкой % ставкой для россиян.

Самую низкую процентную ставку по ипотеке в мире предлагает Япония. Взять кредит в этой стране можно по ставке 1,21% годовых. Некоторые банки здесь предлагают и вовсе смехотворный процент — 0,5% годовых.

По данным на декабрь 2017 года самый маленький процент по ипотеке предлагает Япония — 1,21% годовых. Под такой же низкий процент можно получить кредит в Финляндии, во Франции и в Швейцарии.

Взять кредит на недвижимость можно практически в любой стране, но ставки везде разные. Так, в Литве средняя ставка составляет 2,03% годовых, в Тайване — 2,04%, в Австрии —2,1%, в Монако — 2,3%, в Израиле — 3,0%, в Греции — 3,5%. С ограничениями и под средний процент можно получить ипотеку в Хорватии — 4,0%, в Черногории — 4,0%, в ОАЭ — 5,0%, в Тайланде — 8,7%.

Ипотечный кредит для россиян страны предлагают под самые разнообразные проценты. Вот список некоторых из них со средней процентной ставкой:

- Великобритания — 4,0%;

- Венгрия — 5,5%;

- Испания — 2,5%;

- Кипр — 4,7%;

- Монако — 2,3%;

- Турция — 6,0%.

В Америке процентная ставка для россиян составляет от 5 до 9% годовых. В Европе минимальная процентная ставка в Швейцарии — 1,42%, максимальная на Украине — 28,80%.

Кредит россиянам предоставляют многие банки мира под различные проценты. Самые низкие предлагают Япония — 1,21%, Швейцария — 1,42% и Финляндия — 1,53%. Хорошие условия кредитования и среднюю процентную ставку предоставляют:

- Австралия — 3,74-5,37%;

- Дания — 3,50-3,83%;

- Испания — 2,5-3,95%;

- Норвегия — 3,41-4,02%;

- Польша — 3,28-3,79.

Самые высокие ставки в Беларуси — 11,5-15,95%, Индии — 9,50-11,75 и на Украине — 23,00-28,80%.

Каждая страна предлагает кредит для покупки недвижимости под различный процент, который зависит от уровня инфляции. Вот пример по некоторым государствам:

- Литва — 2,03%;

- Тайвань — 2,04%;

- Австрия —2,1%;

- Монако — 2,3%;

- Израиль — 3,0%;

- Греция — 3,5%.

С ограничениями и под средний процент можно получить ипотеку в Хорватии — 4,0%, в Черногории — 4,0%, в ОАЭ — 5,0%, в Тайланде — 8,7%.

Документы:

- Закон об ипотечном кредитовании в Швейцарии

- Кадастр и регистрация прав на недвижимость в Швеции

- Основные изменения в ипотечном кредитовании в Словакии в 2017

Обзор рынка жилой недвижимости в Германии

Новостройки в Берлине

В соответствии с отчетом Центрального комитета по недвижимости страны, немецкий рынок переживает кризис. Во многих крупных городах цена жилья постоянно поднималась и по оценкам экспертов некоторые объекты значительно переоценены. Это привело к тому, что рынок недвижимости «просядет», а значит, появилась возможность купить жилье в Германии дешевле средней стоимости.

Что касается квартир, домов в регионах, цены также сначала снизятся, а через 1-2 года резко вырастут. Подробное изучение рынка поможет найти оптимальный вариант и купить жилье по сходной стоимости.

- Основной спрос сохранился на дома и квартиры малой площади. Такие объекты быстрее арендуют, причем на долгий срок, а за счет малой стоимости, они окупаются через короткое время.

- В среднем стоимость квартиры на окраине городов доходит до 45 000 евро. Учитывая ежегодное обновление предложений (компании сдают в год до 300000 новых объектов малой площади), цена малогабаритных квартир останется стабильной или покажет небольшой рост.

- Еще один плюс в пользу покупки жилья в Германии – банки охотно кредитуют инвесторов, желающих приобрести недвижимость малого формата в районах с недостаточной инфраструктурой.

Вопрос эксперту

Выдают ли иностранцам кредиты в банке на покупку квартиры в Германии?

Да. Законодательство страны допускает получение кредита иностранцем на приобретение жилья. Сначала потенциальный инвестор выбирает финансовое учреждение, уведомляет сотрудников банка о желании взять кредит, представляет запрошенные документы и черновой вариант договора купли-продажи. После этого банк дает письменное согласие о выдаче кредита и оформляет договор о праве на собственность. Договор подписывают между банком и заемщиком – это нужно для подтверждения равных прав на приобретенную недвижимость. После этого инвестор оплачивает покупку средствами банка и выплачивает ипотеку по составленному графику.

Сколько стоит?

Эксперты рынка недвижимости сходятся в одном: брать ипотечный кредит на покупку зарубёжной недвижимости гораздо выгоднее в иностранном банке, где приобретается недвижимость. Средняя фиксированная ставка по ипотеке в странах ЕС и США составляла 3,5-6% годовых, срок кредитования – 30 лет, размер кредита – 60- 80% от стоимости приобретаемой недвижимости.

По данным экспертов, легче всего россиянам получить кредит в Великобритании, Германии, Испании, Кипре, Франции и Израиле. Наименьшие ставки по ипотечным кредитам отмечаются в Финляндии и Израиле (в пределах 3,1-4,5% годовых). Ипотечные ставки в «базовых» странах ЕС также не высоки – в среднем 3,1%-5% годовых. Остальные условия предоставления займов в принципе схожи для развитых стран.

Финляндия

Ставка по ипотеке: 1,53% В Финляндии довольно сложно найти малогабаритное жильте, поэтому недвижимость здесь довольно дорогая.

Если говорить о разбросе цен, то дороже всего недвижимость стоит в крупных городах Финляндии.

Самый дорогой город в плане приобретения недвижимости, естественно, столица Финляндии — Хельсинки. Немного дешевле обойдется квартира в городах-спутниках Турку, Эспоо, Тампере или Ванта.

На сегодняшний день средняя стоимость одного квадратного метра квартиры в новостройке в столице обойдется покупателям в 2300-2700 евро.

Цена зависит от района города, этажности здания. В других городах цены на недвижимость на порядок ниже – 1000-1500 евро за квадратный метр. Тем не менее, низкая ставка по ипотеке дает возможность приобретать недвижимость и по таким ценам.

Сроки оформления

По сравнению с другими странами, в Германии не спешат с рассмотрением заявки и сбором документов. Все должно быть выполнено качественно с максимально точным результатом.

Примерные сроки рассмотрения заявки могут достигать 30 дней. В оформлении сделки можно выделить 3 этапа:

- подготовка всех необходимых документов. Самые минимальные сроки, за которые можно собрать все документы – 2 недели. За это время можно параллельно проанализировать рынок предложений;

- личное посещение банков. Для того, чтобы точно знать какие условия предложит банк, и подсчитать проценты, нужно будет пообщаться с сотрудниками нескольких банков. На это может уйти несколько дней;

- после предварительной беседы с банками ожидаем решения о выдаче ипотеки приблизительно от 3 до 4 недель.

Затем остается выбрать наиболее выгодное решение и открыть свой счёт в выбранном банке. Теперь о процентной ставке по ипотеке и других важных моментах.

Сроки оформления ипотеки в Германии

Оформление кредита происходит в течение месячного срока и более. На первом этапе нужно подготовить необходимые бумаги для оформления, на что уходит около двух недель. Одновременно стоит лучше ознакомиться с рынком предложений.

Затем следует лично (для иностранцев это условие обязательно) посетить несколько банков и ознакомиться с условиями и процентными ставками, подать заявку на ипотеку – это может занять от двух до четырех дней и более.

Ожидание результатов принятия решения о выдаче ипотечного кредита после предварительных переговоров с несколькими банками может растянуться до 4 недель. На последнем этапе предстоит выбор наиболее выгодного предложения, открытие счета и внесение депозита в избранном банке.

Для кого доступно ипотечное кредитование в Германии?

Досрочное погашение ипотеки для банка невыгодно — он теряет свою прибыль. Но в условиях конкуренции банковским учреждениям приходится проявлять гибкость. По этой причине немецкие банки дают клиентам возможность досрочного погашения. В договор вносится соответствующая статья, например, ежегодно в дополнение к аннуитетным платежам погашать 10 % тела кредита.

Схема расчета выплат аннуитетного ипотечного кредита прозрачна: общий годовой платеж (Rate) состоит из двух сумм: Zinsen — проценты банка на сумму кредита и Tilgung — годовой процент погашения тела кредита.

Разделив эту сумму на 12 (по числу месяцев), можно рассчитать ежемесячный расход. Размер аннуитетного платежа не изменяется: внутри него Zinsen постоянно уменьшается, а Tilgung увеличивается.

Типичная немецкая модель ипотечного кредитования выглядит следующим образом:

- клиент с возможностью вносить ежемесячно по 600 евро в счет уплаты оформляет кредит в 100 тысяч евро на десять лет.

- Банк установил ставку оплаты в 3,22 % годовых (3 220 евро) с ежемесячной выплатой 268 евро и 33 цента.

- На погашение тела кредита в данном случае остается 331 евро 67 центов в месяц или примерно 4 тысячи евро в год (что составит Tilgung в 4 %).

- Немецкие банки стремятся уменьшить Tilgung (предлагая 1 %), а при настойчивости клиента повысить этот показатель — повышают процентную ставку, «штрафуя» таким образом заемщика.

Иностранные граждане, которые взяли ипотечный кредит в Германии на покупку недвижимости, могут уменьшить свои общие выплаты по кредиту. Высокая конкуренция заставляет большинство ипотечных банков предлагать своим клиентам такую возможность. Для этого необходимо при заключении договора внести в него пункт по Sondertilgung-Möglichkeiten.

Здесь все зависит от того, как вести переговоры. При правильном подходе можно поднять размер таких выплат до 5-7 %. Но такой размер не обязателен: можно делать более маленькие вклады или вообще не вносить деньги, зато при появлении дополнительного заработка или свободного капитала его можно будет использовать для погашения долга без всяких штрафных санкций.

Банковские организации Германии выдают заемные средства практически под любые нужды, но наиболее популярные виды кредитов, это:

- потребительский, при выдаче которого кредитор не запрашивает информацию о целевом расходовании средств, поэтому чаще всего такие займы берутся для покупки каких-либо вещей или оплаты отдыха

- на покупку автомобиля, который обеспечивает займ, поэтому процентные ставки здесь начинаются от 1,7%; Кстати, читайте подробнее, как пригнать авто из Германии в 2019 году

- овердрафтный кредит, который позволяет превышать ранее оговоренный с банком лимит средств при оплате по карте, и при этом проценты не удерживаются;

- кредит по карте, позволяющий совершать покупки с карты до установленного кредитором лимита, но процентные ставки при этом непомерно высокие;

- займ под залог ценных бумаг отличается выдачей под небольшие проценты из-за низких рисков для кредитора;

- краткосрочный займ до 500 евро может пригодиться в случае, когда у человека возникают непредвиденные финансовые трудности;

- ипотека также выдается под очень низкие проценты из-за обеспеченности займа самим жильем.

Ипотека в Германии для россиян и граждан других государств доступна, если они соответствуют определенным требованиям. У каждого банка они могут отличаться, но чаще всего это:

- Соответствие возрастному порогу – минимум 21 год и максимум 65 лет на дату внесения последнего платежа.

- Действующий банковский счет, открытый более 2 лет назад, по которому есть постоянный денежный поток.

- Наличие заработка на территории Германии.

- Положительный кредитный рейтинг.

Если у заемщика есть еще и доход, который он получает из других государств, то немецкие кредиторы его не будут учитывать, так как очень сложно проверить эту информацию на достоверность.

Дополнительные расходы

Помимо расходов на выплату ипотечного кредита и процентов по нему, заёмщика ожидает ряд сопутствующих трат. Отметим самые важные из них.

- Налог на недвижимость – 3,5–6,5% от стоимости объекта

- Плата за перерегистрацию объекта на нового собственника – 0,5–1,0% от суммы сделки

- Плата нотариусу – 1,5–3,0% от цены объекта

- Комиссия маклеру по недвижимости – 3–6% от стоимости покупки

- Включение нового владельца жилья в земельный кадастр – 0,5%

- Комиссия за оформление кредита – около 1% от суммы договора кредитования

- Плата за оценку потенциального объекта залога – €1–2 тыс.

- Аудит объекта – 0,5–1,5% (по желанию)

- Страховка жизни – около €100–300 в год, зависит от возраста и здоровья человека

- Страховка недвижимости (Wohngebaudeversicherung) – €100–500 в зависимости от типа страховки и суммы покрытия

- Прочие расходы (ведение банковского счёта, оформление выписок и справок) – до €150 в год

Какие факторы могут повлиять на положительный ответ банка при рассмотрении заявки на кредит

-

Екатерина Демидова

генеральный директор

Dem Group GmbH -

Увеличить шансы может подготовка документов в сотрудничестве со специалистом, который имеет опыт в получении кредитов, знает требования банка, предварительно проверит пакет документов и поможет заполнить банковскую анкету.

Процесс рассмотрения в 2020 году замедлился из-за удалённой работы части сотрудников банка, и, несмотря на то что сейчас уже все ограничения сняты, многие так и не вернулись в офисы. Средняя скорость рассмотрения заявки на кредит сейчас колеблется от одного до двух месяцев. За это время банк может запросить дополнительные документы или задать вопросы, на которые надо отвечать оперативно, чтобы срок не растянулся ещё больше.

Отказать в ипотеке банки могут в том случае, если непонятен источник происхождения собственного капитала. Например, при зарплате 100 тыс. российских рублей в месяц сбережения в €200 тыс. вызовут у банка вопрос об их происхождении. При отсутствии внятного ответа в кредите может быть отказано.

Также может быть интересно: Пошаговая инструкция: как зарабатывать на аренде жилой недвижимости в Германии

Предложения от банков Германии

Сравним предложения разных банковский учреждений по ипотечному кредиту. Условия равные: 100 000 евро сроком на 10 лет. Самые выгодные условия предлагает Immo-finanzcheck со ставкой кредита в 0,92%. Расчет сделан на основе принятых условий, они могут увеличиваться или уменьшаться в зависимости от личной ситуации и изменений условий.

Таблица. 5. Ипотека в банках ФРГ – чистая сумма 100000 евро на 10 лет

| Банки | Годовая процентная ставка, в% | Фиксированная ставка заимствования, в % | Оценка (ежемесячное погашение), евро | |

| Immo-finanzcheck | 0,92 | 0,92 | 243,33 | |

| Comdirect bank | 1,11 | 1.10 | 259,17 | |

| Allianz | 1,27 | 1,26 | 272,5 | |

| ING | 1,47 | 1,43 | 289,17 |

Выходить из дома

Срок действия ипотеки истекает, когда она аннулирована ( BGB), удовлетворение кредитора от права обращения взыскания ( (1) BGB) или отказ в обращении взыскания, если он не находится в самой низкой цене ( (1), предложение 2 ЗВГ). Для удаления ипотеки требуется заявление об аннулировании бенефициаром и запись с существенной точки зрения ( (1) BGB). Кроме того, требуется формальное и юридическое заявление вовлеченной стороны (Раздел 13 (1) GBO) и одобрение лица, пострадавшего от удаления (кредитора) (Раздел 19, Раздел 29 (1) GBO; разрешение на удаление ) . Согласно материально-правовому и формальному принципу консенсуса, как заявление об аннулировании, так и заявка и утверждение должны быть согласованы с исключением определенного закона о земельной книге.

Срок действия ипотеки не истекает в рамках консолидации в соответствии с Гражданского кодекса Германии (BGB), если залогодержатель становится владельцем обремененного имущества, не имея права на требование (например, посредством наследования или списания долгов при передаче имущества. ). Она превращается в ипотеку владельца и , таким образом , сохраняет ранг из залогов в земельном кадастре .

На что смотрят зарубежные банки при принятии решения

Европейские, американские и другие зарубежные банки предъявляют совершенно разные требования к заемщикам при подаче ипотечной заявки. Здесь все зависит от законодательства страны, кредитной политики банков и выбранной программы ипотеки.

В обобщенном виде иностранные кредиторы обращают внимание на следующие факторы:

- Платежеспособность потенциального заемщика (принимаются официальные справки, банковские выписки, документы с подтверждением нахождения в собственности движимого и недвижимого имущества).

- Возможность единовременно внести существенную сумму в качестве первого взноса по ипотеке (в некоторых государствах потребуется оплатить примерно 40-50% от рыночной цены приобретаемого объекта).

- Наличие действующего счета в местном банке (счет должен быть открыт не позже 1-2 лет до подачи кредитной заявки).

- Возможность собрать и перевести на язык государства полный пакет документов.

- Наличие положительной кредитной истории (принимается переведенная выписка из НБКИ о состоянии кредитной истории клиента).